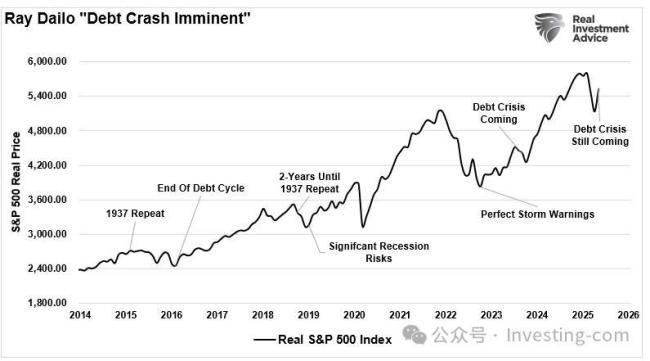

桥水投资前掌门人雷·达利欧近日重返媒体视野,警告美国财政赤字已到危险边缘。他用医生观察病人的比喻来形容当前的经济状况,认为大约三年内,上下差个一两年,美国将面临严重的债务危机。若不立即采取行动削减赤字,后果将不堪设想。

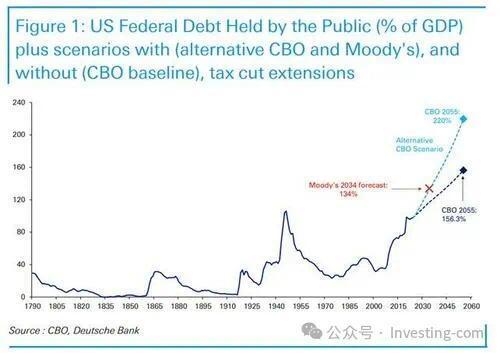

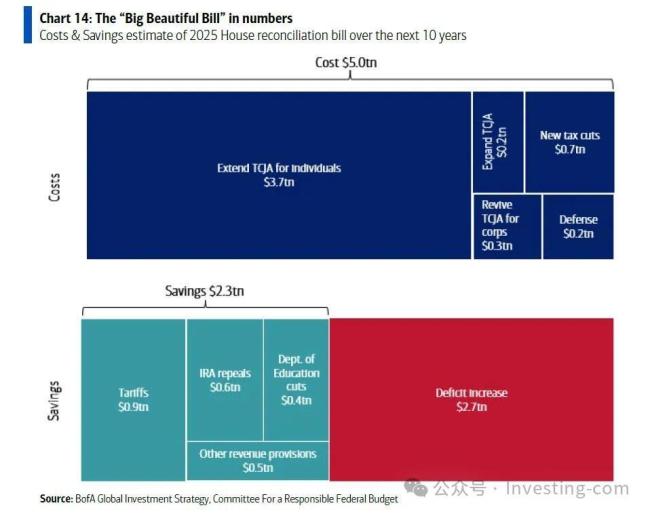

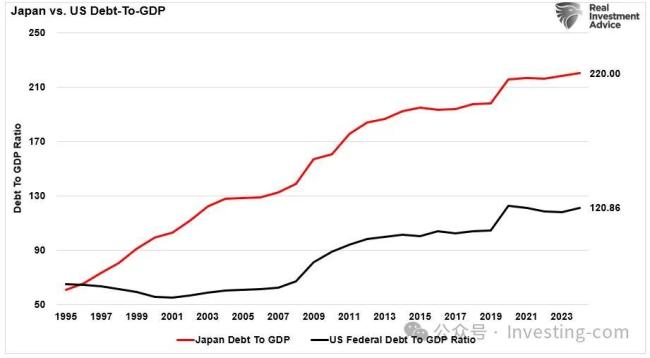

德意志银行提供了一张图表,显示国会正在审议的巨额法案预计将令国债暴增5万亿美元,这将导致美国滑向债务危机的深渊。预计未来四年增加数万亿美元,长期债务占GDP比率可能飙升至220%。这张图表的数据出自国会预算办公室(CBO),该机构负责分析各项支出法案,评估未来收支走向。

然而,达利欧和CBO的预测都值得商榷。达利欧过去多次做出类似的预测,但这些预测屡次落空。例如,他在2015年、2016年、2018年、2019年和2022年分别做出了不同的预测,但都没有成真。十年前,那些听信他预言即将来临“经济萧条”的投资者错过了美国历史上最强劲的一波牛市。

尽管达利欧学识渊博,但聪明才智并不等同于预测未来的能力。投资者因担忧他的预测而损失的金钱,恐怕比他预测准确时可能造成的损失还要多。

CBO的预测也存在诸多缺陷。CBO每年发布一系列预测,估算未来十年的联邦赤字和债务水平。这些预测往往被立法者和媒体奉为圭臬,用于引导公共政策辩论和制定预算决策。然而,CBO的预测方法存在结构性缺陷,包括过于僵化的假设、忽视经济动态反馈,以及对财政行为和政策变化的盲点。

CBO模型过于静态,假设未来政策在十年预测期内保持不变,除非新法例已经通过。实际情况很少如此。此外,CBO忽视了财政政策对更广泛经济表现的影响,过分依赖基准经济预测,假设增长和通胀会平稳发展。这些假设往往是回顾性的,以历史平均值为基准,而非因应当前或预期情况作出调整。

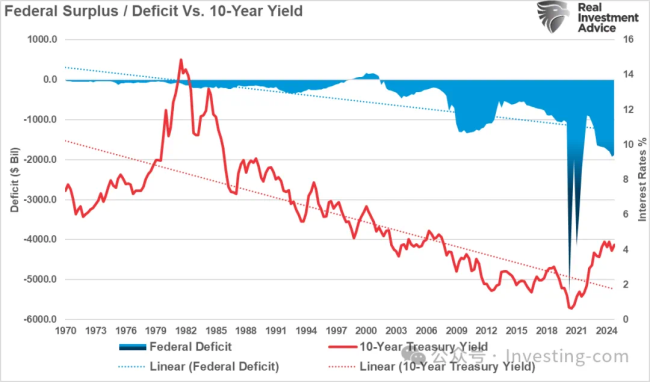

CBO假设借贷成本会随债务发行增加而逐步上升,但历史表明即使债务增加,利率也可能维持在低位。近期利率飙升是因为政府在经济停摆时向民众发放纾困支票所引发的通胀。随着这些刺激措施的影响逐渐消退,经济增长和利率将会回落。

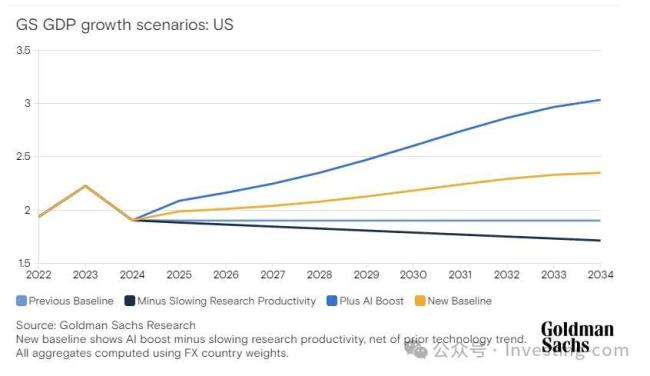

未来充满不确定性。任何展望十年的预测,无论好坏,都难免有误。人工智能的发展可能会带来翻天覆地的变化,推动全球经济增长。预计人工智能将于2027年开始对美国GDP产生可衡量的影响,提升GDP增长0.4个百分点,减轻债务水平上升的影响。

CBO的债务和赤字预测固然有其价值,但受限于其基本假设而存在明显局限。它们忽视了政治形势的演变、经济的适应能力,以及未来的不可预测性。投资者和政策制定者需要了解这些局限性,不应全盘否定CBO的工作,而是要深入理解用作投资决策的数据。错误的决定可能会严重影响财富积累进程和财务目标的实现。

文章来源于网络。发布者:财华网,转转请注明出处:https://www.leiduan.cn/19187.html