业内:关注科创板的高弹性机会 半导体引领新一轮增长!近期,半导体行业的龙头股几乎都集中在科创板,如寒武纪、东芯股份和芯原股份等。这些公司包括国产AI芯片的领军者寒武纪,被誉为“国产英伟达”;华虹公司是国内功率半导体IDM的龙头,受益于新能源和工业控制需求的增长;东微股份专注于高压超级结MOSFET,技术壁垒高且成长性突出;中船特气是电子特气的核心供应商,在半导体材料国产化中扮演重要角色;上海合晶则致力于高端衬底材料的研发与生产,推动半导体硅片的国产化进程。

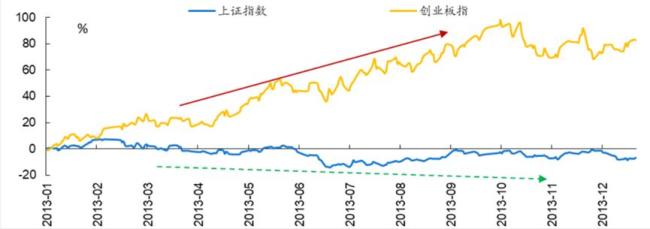

相比之下,主板市场的半导体企业在本轮反弹中的表现较为平淡。近一周涨幅居前的半导体个股中,科创板占据了9席,还有1只来自创业板。在涨幅前25名的半导体个股中,甚至没有主板的身影。这种现象与2013至2014年创业板引领TMT行情的情况相似。当时,在移动互联网浪潮下,创业板成为创新成长股的主要战场,而主板的传统行业则相对沉寂。2013年A股市场出现了明显的分化,上证指数震荡收跌,而创业板指在TMT板块的带动下上涨了83%。

当前科创板半导体的发展与2013年的创业板行情有诸多相似之处:资金偏好新兴板块,享受更高的估值弹性;产业升级驱动行业逻辑一致,当前是智能算力和国产替代;政策环境也类似,科创板的成长层设立和支持未盈利企业上市等政策与当年的创业板再融资松绑异曲同工。历史经验表明,当产业升级遇上制度红利时,往往会诞生结构性牛市。对于投资者而言,2024-2025年的科技主线可能就在科创板。

建议投资者围绕两条主线布局:一是AI芯片与高性能算力核心领域。随着人工智能大模型的快速发展,训练和推理对算力的需求急剧增加。传统通用处理器难以满足需求,专用AI芯片应运而生。该领域技术壁垒高、研发投入大,但一旦实现量产落地,将具备极强的先发优势和客户粘性。二是半导体设备与材料的国产替代路径。设备与材料是半导体产业链的基础环节,直接决定制造工艺的先进性和供应链的安全性。长期以来,我国在光刻机、刻蚀机等核心设备以及电子气体、光刻胶等关键材料方面高度依赖进口。随着国内晶圆厂扩产节奏加快,设备与材料的本土化采购比例有望持续提升,迎来国产替代的黄金发展期。

资金在充分挖掘一个题材后,总是需要切换到既有“故事”又有性价比的板块中去,而半导体,特别是科创板半导体,正在成为“现在进行时”。投资者应顺势而为,把握从“主题炒作”向“基本面驱动”的风格切换,在科技成长的主赛道上寻找真正具备长期竞争力的优质标的。对于普通投资者而言,科创板上市的半导体企业数以百计,如果选择个股难度较大,可以考虑聚焦科创板半导体核心企业的行业主题ETF,这样既能省费率、分散风险,同时资金门槛较低,还无需开通科创板交易权限。科创半导体ETF(588170.SH)被动跟踪上证科创板半导体材料设备主题指数,涵盖科创板中半导体设备和半导体材料细分领域的硬科技公司,为半导体企业中国产替代逻辑最“硬”的环节,同时也能享受科创板±20cm涨跌幅的高弹性优势。

文章来源于网络。发布者:财华网,转转请注明出处:https://www.leiduan.cn/34169.html