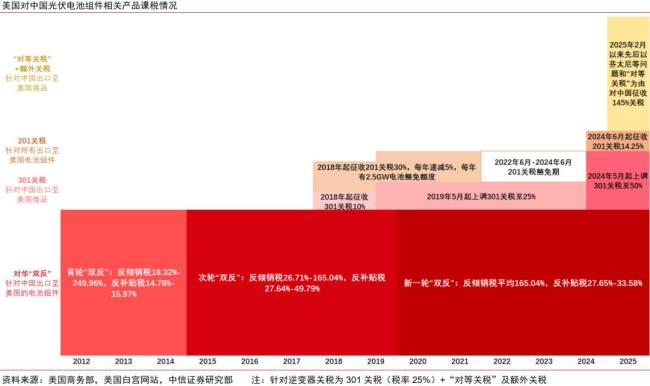

美国对华关税政策虽然来势汹汹,但实际效果并不显著。中国光伏产业长期面临高额关税,已经对关税脱敏,主要通过东南亚等海外基地实现间接出口。尽管这些措施增加了中国厂商的海外生产成本并挤压了盈利空间,但相较于美国本土制造成本,中国光伏产品仍具有相对优势。因此,美国光伏制造业回流进程充满不确定性,在中期内难以改变其对进口产品的依赖。

美国对中国进口商品加征高达145%的关税,但中国光伏企业早已习惯高关税环境。目前,中国光伏企业主要通过东南亚生产基地进行间接出口。虽然美国对东南亚四国电池征收“双反”和普遍关税可能抬高中国厂商的海外生产成本,但与美国本土制造成本相比,中国品牌在东南亚制造再出口至美国的商业模式仍具竞争力。此外,中东及周边地区因关税较低,有望成为中国光伏产业新一轮迁移的受益者,加速光伏制造和需求增长。

美国本土光伏产能建设进展缓慢,供应链配套短板明显。预计到2025年1月,美国硅料、硅片、电池和晶硅组件的本土产能分别为21GW、0GW、2GW和35GW。由于美国光伏供应链高度依赖进口,高关税可能会进一步推高其制造成本,增加本土产能经营风险。若高关税政策持续,可能导致美国光伏产业陷入“高成本-低需求-投资萎缩”的恶性循环。

面对欧洲、亚非拉等非美市场的持续增长,中国光伏企业应加大市场多元化布局,推动业务本地化,并向解决方案服务商转型。随着本土化制造要求提高,尤其是组件环节,硅料、硅片、电池及配套辅材等产业链上中游环节的直接出口比例将加速提升。这标志着中国光伏行业进入出海2.0阶段。未来,光伏供给端将从产能竞赛转向销售服务竞争,加强“光伏+”系统解决方案能力将变得越来越重要。

文章来源于网络。发布者:财华网,转转请注明出处:https://www.leiduan.cn/10460.html